1 - l'Emprunt

format

pdf 158

ko

format

pdf 158

koAux origines de la monnaie, sa valeur était celle de son poids en or ou en argent. Puis on a fabriqué des pièces et des billets sans métaux précieux, mais leur conversion en or était garantie par l'Etat et les banques devaient, pour ce faire, garder des stocks d'or.

L'argent prêté était garanti par de l'or préalablement déposé.

Il en va tout autrement aujourd'hui où il n'existe pas un Dollar, pas un Euro, pas un Yen qui ne provienne d'une dette. Comment ?

Par la magie de la "création monétaire" !

Les gens pensent toujours que l'argent prêté est de l'argent déposé par les épargnants. Non seulement ceci est faux, mais c'est le contraire : Aujourd'hui l'argent déposé est de l'argent créé par des emprunts.

Au départ la banque n'a rien, ou quasiment. La banque n'a qu'une chose : un droit. "Le droit, dans certaines conditions, d'accorder des crédits". Et c'est ce droit, que nous lui donnons par la loi, qui la définit comme banque.

En effet, si vous gardez de l'argent dans un coffre, que vous prêtez de l'argent à votre voisin, et que vous tenez la comptabilité de votre mère agée, vous n'êtes pas pour autant une banque. Ce qui ferait aujourd'hui de vous une banque c'est l'obtention du droit d'émission du crédit, autrement dit le droit d'émettre la monnaie.

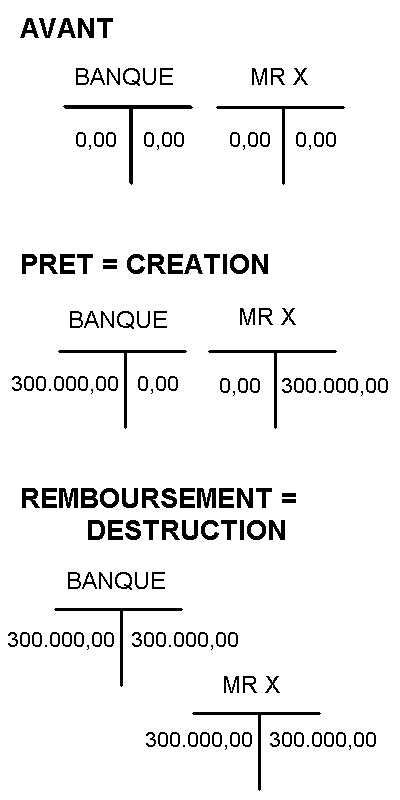

Lorsqu'un individu, une entreprise, une collectivité, ou même l'Etat emprunte à une banque, au moment exact où l'emprunteur signe le contrat de prêt, une quantité de monnaie correspondant à la valeur nominale de l'emprunt est créée par la banque. Par une simple "écriture en partie double", le compte de la banque est débité et le compte de l'emprunteur est crédité de la même somme.

[ Définition : Une "écriture en partie double" est une obligation comptable. Aucun compte ne peut être débité si un autre compte n'est pas crédité du même montant. Il en va de la traçabilité des comptes. ]

Il n'y a rien. On signe un contrat de prêt. Et hop, l'argent existe !

C'est aussi simple que ça. Et c'est justement parce que c'est aussi simple que c'est aussi difficile à admettre.

Nous devons

aussi

la difficulté à comprendre au vocabulaire

employé par les banquiers. Ceux-ci excellent en effet depuis

toujours dans l'art de se dissimuler et de dissimuler leurs

opérations grâce au vocabulaire.

Ainsi tiennent-ils par

exemple à donner aux banques centrales un nom qui laisse

croire

qu'il s'agit de banques publiques ou d'État, alors qu'il

s'agit

toujours de conglomérats de banques privées

("Banque Fédérale"

aux États Unis, "Banque d'Angleterre" au Royaume Uni,

"Banque de France", "Deutche Bank", etc...).

Ainsi, dans le sujet qui nous intéresse, appellent-ils

"prêt"

une opération qui n'a rien d'un prêt, puisqu'ils

nous cèdent à

titre onéreux quelque chose qu'ils n'ont pas. Mais comme

nous voyons

bien arriver la somme empruntée sur notre compte, qu'il nous

est

impossible à nous, commun des mortels, de prêter

quelque chose qui

n'existe pas, qu'il est donc légitime que nous pensions que

cet

argent vient bien de quelque part et qu'ils appellent cela un

"prêt",

et bien nous le croyons.

Et croyez bien aussi que cette

croyance, tous les banquiers le savent, est le socle sur lequel

repose tout l'édifice monétaire mondial.

Nous venons de voir qu'aujourd'hui, la seule contrepartie de la monnaie circulante est constituée par nos emprunts, donc par nos dettes.

La valeur du total de la monnaie circulante est égale à la somme de la valeur nominale tous nos emprunts en cours.

Cela n'était pas sans poser problème, et ce n'était finalement pas très logique, puisque l'on échangeait "des richesses d'aujourd'hui" avec une masse de monnaie qui correspondait à "des richesses d'hier".

Evidemment ça ne collait pas souvent puisque les deux ne sont jamais organiquement liées. Le plus souvent les réserves d'or étaient inférieures aux richesses potentiellement circulantes, et dans ce cas la création et les échanges de richesses étaient frénées, avec de gros risques de déflation (toujours synonyme de misères et de famines).

[ Nota bene : On obtient le même effet aujourd'hui si l'on crée de la monnaie avec des dettes insolvables. Les constats en chaîne de défaillances de débiteurs font passer les comptes des banques en pertes, ce qui correspond à une destruction massive de monnaie. C'est exactement ce qu'il se passe dans la crise financière internationale qui a commencé en 2007. ]

Et dans les périodes où l'on découvrait d'importants gisements d'or, on avait le phénomène inverse. Les réserves d'or étaient supérieures aux richesses circulantes, ce qui provoquait des inflations catastrophiques. Par exemple, la période qui a suivi la découverte des Amériques a connu une hyper-inflation de ce type.

Le fait que la monnaie circulante ait pour contrepartie nos emprunts a au moins eu pour conséquence de faire correspondre la masse de monnaie circulante avec le total des richesses qu'elle sert à créer (*) et à échanger, ce qui est plus logique, au moins en théorie.

[ (*) le fait que la monnaie soit à l'origine de création de richesses réelles ne tombe pas sous le sens. Pourtant, de fait, un même billet de 100# permet, en passant mille fois de producteur à consommateur, en sens inverse des marchandises échangées, de créer, mettre en circulation et en usage 1000 objets de 100#. ]

Logiquement elle devrait appartenir "in solidum" (solidairement) à l'ensemble des emprunteurs ... ou, comme les emprunteurs sont "monsieur tout le monde", et que la monnaie sert quotidiennement à tous, elle pourrait aussi appartenir au "public" ... Et bien non ...

Elle appartient à la banque !

Prenons pour simplifier l'exemple de Mr X qui emprunte 300.000€ pour construire une maison sur un terrain familial.

Une seconde avant la signature du contrat de prêt, rien n'existe : ni créance, ni dette, ni maison. Mais au moment exact où Mr X signe son contrat de prêt, 300.000€ d'outil monétaire sont créés par la banque.

A qui appartiennent-ils ?

Réponse : A la banque !

Que représente la signature de Mr X ?

Réponse : Sa promesse de remboursement ; sa capacité déclarée à produire ou mobiliser des richesses. C'est à dire sa solvabilité.

Le

contrat

de prêt opère en un seul acte juridique TROIS

opérations

distinctes :

1.

La première c'est la création

de la monnaie.

2. La seconde c'est le don

pur et simple de cette monnaie à la banque (inscription au

"débit"

de la banque). On peut dire aussi qu'en signant l'acte de

prêt,

l'emprunteur reconnaît explicitement que la contrepartie

monétaire

de sa capacité à produire ou à

mobiliser des richesses appartient

à la banque. La différence n'est qu'une question

de mots.

3. La

troisième c'est le prêt

onéreux de la monnaie (inscription au "crédit" de

l'emprunteur)."

Par contre lors de la troisième opération (le prêt), la contre partie du prêt est constituée par deux engagements de Mr X : le premier est la promesse de rapporter à la banque l'exact montant monétaire prêté ; le second est la promesse de rapporter, en plus, des intérêts, auxquels l'emprunteur consent.

On dit que la monnaie est détruite.

Mais rassurez vous, il y en a toujours, parce qu'il y a toujours des emprunts en cours.

Le flux continu des emprunts et de leurs remboursements est "représenté" par le flux continu de création et de destruction de la monnaie.

La loi donne le pouvoir à la banque de créer pour lui cet outil (la monnaie) et de le lui prêter.

Mr X se fait donc prêter l'équivalent monétaire de la capacité de Mr Y à produire des richesses, pour un montant de 300.000€.

En gage, c'est à dire en garantie de sa promesse de rendre l'outil prêté, il aurait pu laisser n'importe quoi qui eût de la valeur pour la banque. Mais on ne lui demande que la contrepartie monétaire de sa propre capacité à produire des richesses (pour le même montant). Laquelle est bien gagée tant que le remboursement n'est pas terminé.

La première c'est que Mr Y ait construit la maison.

La seconde est que Mr X ait produit et mis en circulation (vendu) des richesses pour une valeur au moins égale à celle de la maison.

La troisième est que Mr X ait remis à la banque l'équivalent monétaire de la valeur de la maison (plus les intérêts).

Rien de plus naturel finalement :

Pour mobiliser la capacité de Mr Y à construire une maison, Mr X a "mis en compte" sa propre capacité à produire des richesses, pour une valeur équivalente (la valeur nominale de l'emprunt), et ce jusqu'à ce qu'il l'ait effectivement fournie à autrui.

C'est bien ce que permet tout système monétaire : des échanges équitables dans un réseau complexe composé de plusieurs vendeurs et plusieurs acheteurs pour des marchandises, des valeurs et des quantités différentes. C'est même la raison d'être de tout système monétaire, le "plus" que n'offre pas le troc.

Ecriture au départ, annulée à la fin, même si entre les deux la monnaie prend très temporairement la forme de pièces ou de billets, la monnaie n'est qu'un jeu d'écriture, de comptabilité, de mesure de la valeur échangée.

L'état de remboursement du capital d'un prêt mesure le rapport entre la valeur reçue du réseau économique par Mr X et celle qu'il lui a fournie.

La monnaie est donc un outil de compte, de mesure. La monnaie est un compteur.

Historiquement d'ailleurs (-3000ans av JC en Mésopotamie et en Egypte), les hommes ont d'abord tenu les comptes de leurs échanges qui se pratiquaient essentiellement sous forme de trocs. Mais avec l'intensification et la diversité des échanges dues à la division et à la spécialisation du travail, ces comptes devenaient trop complexes, demandaient une administration pléthorique, et coûtaient donc trop cher. C'est un souci de simplification et d'économie qui a amené à l'invention de cette "unité de compte" permanente qu'est la monnaie (-700 av JC).

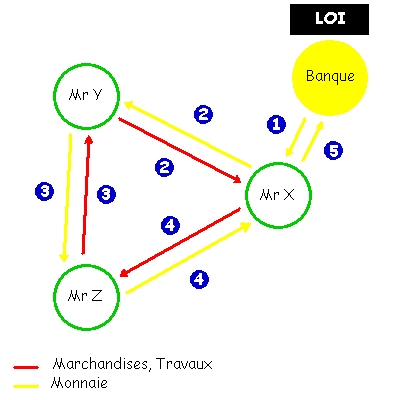

Pour rendre l'exemple plus réaliste, introduisons un nouveau personnage, Mr Z.

La Banque prête à Mr X (1)

Mr X donne la monnaie à Mr Y (maçon) qui lui construit sa maison (2)

Mr Y donne la monnaie à Mr Z (charpentier) qui lui fabrique un bateau (3)

Mr Z donne la monnaie à Mr X (bûcheron scieur) qui lui a procuré le bois (4).

Mr X ayant récupéré la monnaie, il peut la rendre à la banque pour solde du compte (5).

Ce qui peut se représenter par la fig.1 :

On remarque aussi que sans la monnaie les échanges sont d'autant plus difficiles, voire impossibles, que le réseau est complexe.

Inversement un réseau très simple pourrait se passer de monnaie et recourir au troc.

On remarque que la quantité de monnaie est invariable tant que X ne commence pas à rembourser.

On remarque que l'appendice “banque” ne fait que créer et détruire la monnaie.

Le droit de propriété sur les richesses produites ou mobilisées par X, Y, Z a suivi le chemin inverse de la monnaie.

La source de ce droit est, a priori, la production de richesses elle-même. La fabrication de la richesse, c'est à dire la production de marchandises ou de travaux, génère le droit de propriété du producteur sur le bien produit.

On remarque enfin que seul Mr X a pris des risques auprès de la banque en gageant sa capacité à produire des richesses alors que tout un réseau a bénéficié de l'outil monétaire sans lequel personne n'aurait rien pu faire. En cas de difficulté insurmontable il aurait en effet perdu sa maison saisie par la banque, alors que ni Mr Y, ni Mr Z, n'auraient été inquiétés.

Nous remarquons aussi dans ce schéma que si Mr X emprunte à la banque ce n'est pas parce qu'il manque personnellement de monnaie, mais bien parce qu'elle manque à tous.

D'où les lois suivantes :

Ainsi, que ce soit Mr X, Mr Y, ou Mr Z, ou deux des trois, ou les trois qui empruntent, la chose est indifférente : il faut qu'un ou plusieurs empruntent pour créer la monnaie sans laquelle tout est bloqué.

Tout cela repose sur l'acceptation de l'idée purement conventionnelle suivante :

Conséquence étrange et paradoxale :

Eux seuls prennent des risques (et paient des intérêts), alors que sans eux tout est bloqué.

Tout ceci pourrait être tout à fait naturel finalement, si la monnaie, outil d'échange, était mise à disposition du réseau économique par le réseau lui même.

Malheureusement la banque est un agent bien spécial qui ne « roule » pas forcément pour le réseau dans la mesure où d'une part elle est « privée », et où d'autre part la loi lui confère le droit de percevoir des intérêts pour ce « service rendu » à la collectivité.

Mais ? …

Les intérêts sont-ils la juste rémunération de la banque pour sont travail de tenue de comptes ?

Cela fait l'objet du volet 2 du présent article.Création Monétaire - Volet 2 - les Intérêts