2 - les Intérêts

format

pdf 195

ko

format

pdf 195

ko"Rien" au départ, et "rien" à l'arrivée ... mais alors comment les banques parviennent-elles à être si riches ?

Réponse : Grâce aux intérêts !

Le prêt à intérêt était légitimé par assimilation de la valeur prêtée à des denrées agricoles (céréales ou bétail), lesquelles ont l'étrange propriété de produire une plus grande quantité de générations en générations, pour peu qu'on s'en occupe (semis et récoltes pour les céréales, soins quotidiens pour le bétail). Comme le troupeau grandit naturellement du fait de l'excédent des naissances sur les prélèvements, les valeurs prêtées devaient aussi grandir, ne serait-ce que pour compenser le manque à gagner de celui qui prêtait. Les sumériens appelaient d'ailleurs les intérêts le "croît". Et le mot latin "pecus" (bétail) a donné "pécunier".

[Sur la partie historique de l'invention de la monnaie, voir les références de l'article dédié en fin de document]

Evidemment aujourd'hui les banques ne peuvent plus faire référence à la croissance du cheptel pour justifier les intérêts. Aussi mettent-elles en avant la rémunération du service rendu, qui inclut la rémunération des salariés.

Vous jugerez, après avoir lu ce qui suit, si cette justification tient la route...

Mais on peut quand même remarquer que la perception des intérêts n'empêche pas les banques de réclamer aussi des "frais bancaires" de toutes natures et de plus en plus onéreux.

à rembourser avec un argent

qui n'existe pas ...

L'argent créé correspond donc à la valeur nominale des emprunts, sans les intérêts …

De fait, si vous empruntez 100.000 € à une banque, c'est bien 100.000 € qui sont crédités sur votre compte, et pas plus, quand bien même vous devrez rembourser bien plus à la banque …

Peu de gens remarquent cette bizarrerie …

On se souvient qu'au moment où Mr X signe son contrat de prêt, dans l'opération 3, la banque prête la monnaie créée, pour un temps donné, et à charge d'intérêts.

Compte tenu de ce qui précède, cela signifie que Mr X rapporte à la banque la monnaie prêtée, c'est à dire la valeur nominale de l'emprunt, “et un peu plus”. Mais d'où vient ce “un peu plus” ? - Dans l'exposé ci-dessus nous avons vu que la quantité de monnaie mise en circulation peut diminuer du fait des remboursements, et ne peut augmenter que du fait de nouveaux emprunts. Nous avons aussi remarqué que la seule monnaie créée est celle correspondant à la valeur nominale de l'emprunt. Donc ?

La dette d'intérêt n'existe que parce qu'elle est convenue entre les deux parties au contrat de prêt.

Or, par le prélèvement des intérêts, la banque réduit dès le départ la quantité de monnaie circulante. Elle prélève dans les capitaux empruntés circulants, et il sera donc absolument impossible aux emprunteurs de les rembourser.

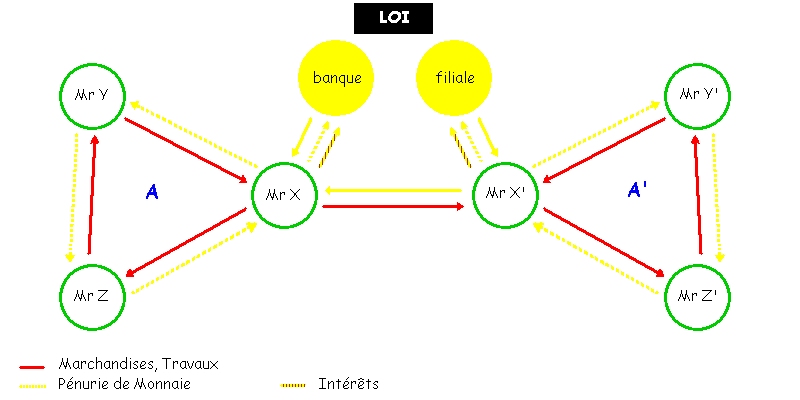

Où trouver de la monnaie pour payer capital emprunté et intérêts ?

Mais nous pouvons imaginer une seconde solution. En effet dans la fig.1 nous avons représenté un mini réseau économique très simplifié, et nous pouvons en représenter deux l'un à coté de l'autre comme le montre la fig.2 :

Et qu'observons nous ?

Point 1 : Si cette solution peut tirer d'affaire le réseau A, elle va considérablement aggraver la situation du réseau A'. En effet celui-ci avait exactement le même problème à résoudre, et il subit une nouvelle fuite de monnaie.

Point 2 : Une fois connectés le réseau A et le réseau A' ne forment plus qu'un seul réseau, et le réseau « A + A' » n'a rien changé à sa situation.

Point 3 : Ce faisant, Mr X a « sur-produit » eu égard à ses besoins initiaux.

Point 4 : Tous les agents économiques en manque de monnaie vont développer des stratégies (sur-production) de toutes sortes pour « capturer » la monnaie ... mais au détriment des autres agents économiques ... dont pourtant ils dépendent, soit comme fournisseurs soit comme clients.

Dans ce système, l'enrichissement des uns, qui peut être considérable, dépend totalement et exclusivement du sacrifice, de la mise à l'écart et de la paupérisation des autres.

Quelle autre solution ? - Aucune !

Conséquences :

Elles sont multiples, et se déduisent toutes de la fig.2.

Point 5 : Si un ou des agents économiques surproduisent, cela ne peut entraîner qu'une chute des prix du fait de la surabondance des biens en circulation au regard de la quantité de monnaie circulante. Ce qui serait totalement contraire au point 4.

Point 6 : Pour réguler la contradiction entre les point 4 et 5, une « main invisible » pousse l'ensemble des agents économiques à préférer, tendanciellement, le recours à de nouveaux emprunts, et donc à de nouveaux intérêts …

Point 7 : Mais cela ne suffit pas car alors de plus en plus d'agents économiques sont endettés, sur endettés, et prêts à tout pour se sortir de cette situation. Donc il surproduisent de plus belle. Une autre « main invisible » pousse alors l'ensemble des agents économiques à détruire périodiquement une partie de la surproduction.

Point 8 : Il est toutefois possible qu'un réseau économique ait acquis une position dominante qui lui permette d'exporter son problème de pénurie de monnaie dans les autres réseaux. Tel est le cas des "pays développés" avec les "pays en voie de développement", via le FMI (Fond Monétaire International), et le Dollars.

Et c'est en effet tout cela que nous observons dans le quotidien de notre vie économique :

- Surproduction ;

- Pénurie de monnaie ;

- Augmentation exponentielle de l'endettement global ;

- Mise en concurrence sauvage de tous les agents économiques ;

- Nécessité de détruire périodiquement la sur-production (faillites, guerres, destructions d'emplois), et son cortège de pauvreté ;

- Paupérisation croissante du tiers monde.

A quoi peut bien servir cette monnaie (les intérêts) ?

Il faut bien qu'elle revienne dans le circuit économique ... Comment ?

Une partie des intérêts sert à alimenter les réseaux d'échanges économiques internes à la banque (payer les frais de fonctionnement, les salariés, etc...). Sous cette forme ces intérêts rejoignent le grand fleuve de la monnaie circulante.

Mais cela n'explique pas la richesse des banques ... Alors ?

Alors ce prélèvement de monnaie à chaque cycle d'une mise en circulation de la monnaie, sur la seule tête des emprunteurs, est simplement thésaurisé par la banque puis réinjecté dans le circuit sous forme d'acquisitions de biens propres (échange de monnaie remise en circulation contre des biens qui deviennent propriétés de la banque).

On a vu en effet qu'à cause des intérêts les emprunteurs sont obligés de surproduire des richesses réelles, et de les mettre en circulation en échange de monnaie prêtée par ailleurs ... ou de l'argent des intérêts remis en circulation par la banque.

Puisqu'avec ce système l'endettement collectif est exponentiel, et donc infini, cela aboutit pour les banques à l'appropriation inéluctable de la totalité de la sur-production non détruite.

Chacun sait en effet que nos échanges économiques génèrent parfois des accidents que l'on appelle “faillites”. D'après ce qui précède, il suffit qu'un agent emprunteur soit en incapacité de gager auprès de la banque de nouvelles capacités à produire de nouvelles richesses, et c'est la faillite.

Et en cas de faillite, on sait qu'il y a saisie par la banque qui solde ainsi le compte où a été inscrite la création de la monnaie. La monnaie est détruite, comme dans un remboursement. La banque ne gagne rien.

Les faillites ne relèvent donc que du processus nécessaire de destruction d'actifs circulants sur-produits.

La quantité de richesses produites ne cesse d'augmenter, pour payer les intérêts (surproductions).

La quantité d'emprunteur ne cesse d'augmenter, pour la même raison.

La dette globale vis à vis de la banque suit le même mouvement.

Les richesses produites sont aspirées par le système bancaire.

Ce sont en effet des « groupes financiers » qui possèdent la majorité des actifs industriels et fonciers internationaux.

Finalement, lorsque les agents économiques empruntent pour se procurer la monnaie (qui va leur permettre de « monnayer » leur capacité à produire des richesses), ils abandonnent aussi aux banques la destination finale des richesses produites. Mais au moment où ils empruntent ils ne la savent évidemment pas encore. Peut-être aussi, pour certains, croient-ils pouvoir échapper à leur sort : Individuellement vous pouvez l'espérer, collectivement, c'est-à-dire à l'échelle du réseau économique mondial actuel, cela est totalement impossible.

- L'augmentation des emprunts et de l'endettement qui augmentent la masse monétaire ;

- La destruction périodique ou continue de la surproduction ;

- La réintroduction de la rente des intérêts dans la monnaie circulante ;

- La captation d'actifs par les banques (au moyen de la rente des intérêts).

La hausse des prix accroît donc encore les difficultés quotidiennes des "malchanceux" du système …

Bien entendu cela ne se fait pas sans quelques soubresauts. Économiquement et politiquement on les appelle « guerres » (réelles), ou "crises" économiques, et/ou monétaires.

Guerres ou crises, l'histoire le démontre, ne profitent toujours qu'aux structures financières internationales les plus puissantes.

Parmi elles 3 étaient déjà à l'oeuvre du temps de la guerre de sécession aux Etats Unis. La banque Rothschild, la banque Rockefeller, et la banque Morgan. Elles ont traversé toutes les crises, toutes les guerres en prenant chaque fois un peu plus de puissance. Aujourd'hui ce sont auprès de ces banques que tous les pays du monde empruntent, directement ou indirectement, pour l'émission de leurs monnaies.

Seulement pour la France, c'est 43 milliards par an que nous versons à ces "prêteurs" pour les seuls intérêts, ce qu'on appelle "la charge de la dette". C'est l'équivalent de 240 airbus A350, ou de 3 portes-avions "Charles de Gaulle", ou de 40 000 belles villas sur la Côte d'Azur, ou de l'isolation (en comptant 10 000 euros par foyer) de 4 270 000 logements, ou un salaire net de 18000 euros annuel (salaire médian en France) à 2 380 000 personnes ...

C'est prélever sur notre travail et notre production près de 120 millions d'euros par jour, oui, par jour ! ... en moins pour les écoles, les hôpitaux, les retraites, etc...Notons que la finalité de l'esclavage n'était en rien de maintenir des hommes et des femmes enchaînés et sans droits. La raison d'être de l'esclavage était l'appropriation brutale de leur capacité à produire des richesses, et des richesses produites. Les chaînes et les privations de droit n'était qu'un moyen primitif pour y parvenir. Il présentait une imperfection majeure : il était très visible et douloureux.

Avant, pendant, et après son abolition, les maîtres n'ont eu de cesse que d'inventer et de sophistiquer des moyens invisibles et indolores de s'approprier les capacités à produire des richesses, et les richesses produites par les travailleurs.

Ils ont imaginé un système où tous les travailleurs sont non seulement collectivement obligés de leur verser la "rente de la monnaie" pour pouvoir produire des richesses et les échanger pour vivre, mais où ils sont en plus également condamnés à produire toujours plus en s'entre-dévorant dans l'espoir d'échapper individuellement au couperet de la faillite.

Comment peut-il penser à se libérer puisqu'il croit que "l'argent-dette" c'est la liberté, qu'il ne connait même pas l'existence de ses maîtres, et qu'il croit que les autres agents économiques sont des concurrents, alors qu'ils sont tous dans la même situation que lui ?

Comment peut-il penser à abolir la pauvreté puisque celle-ci est le lot des travailleurs depuis l'aube de l'humanité? - Les pénuries réelles d'antan servent à masquer les causes "réglementaires" et "contractuelles" des pénuries modernes.

et la roulette ..

Mutatis mutandis, aujourd'hui c'est "RMI et Loto"...

Ainsi la société est-elle organisée comme un jeu de roulette ou chacun est obligé de jouer la force de travail de toute sa vie, avec l'espoir individuel de tirer le bon numéro. Pendant que nous poursuivons ce rêve, comme une alouette vers les éclats de lumière, une seule chose intéresse la banque : le total des mises, dont elle rafle plus de 30% à chaque jeu.

Plus les joueurs jouent et plus ils perdent. Sans entrée d'argent de l'extérieur, si les joueurs d'une salle rejouaient à l'infini leurs gains, la banque récupérerait inéluctablement toute la monnaie jouée. C'est exactement comme cela que fonctionne notre système monétaire.

Nous verrons dans le volet 3 de cette série d'article sur la création monétaire, par quels moyens nationaux et internationaux il y parvient aujourd'hui.

Création Monétaire - Volet 1 - l'Emprunt.